„S&P 500 Jahresausblick 2024“

Liebe Börsenfreunde,

das Börsenjahr 2023 liegt hinter uns und das neue Börsenjahr 2024 ist bereits gestartet. Auch in diesem Handelsjahr werden wir mit euch den S&P 500 weiterhin strategisch in Chance und Risiko einordnen. Die Bullen und die Bären konnten sich friedlich vom Handelsjahr 2023 verabschieden. Der Jahresschlusskurs wurde bei 4.769,83 Punkten ausgebildet. Wir, das Boersenpaar, sagen, wer gegen den langfristigen Trend handelt, ist sich im Bewusstsein, dass der übergeordnete Aufwärtstrend jederzeit wieder in der mittelfristigen Zeiteinheit aufgenommen und ausgeweitet werden könnte, sofern die Bären nicht die wichtigen Punktemarken auf Monatsbasis unterbieten.

Fakten zum S&P 500 aus dem Handelsjahr 2023

Die Jahreskerze:

Von der Jahreskerze 2023 lässt sich keine Kerzenformation identifizieren. Die Kerze an sich kann mit seinen zwei vorangegangenen Kerzen als ein Ruhen auf hohem Punkteniveau eingeordnet werden. Der vorgelagerte langfristige Aufwärtstrend ist intakt und die langfristige Abwärtskorrektur wurde mit der Jahreskerze 2023 gestoppt und beendet. Lese herzlich gerne in unserem Candlesticks Advanced Buch nach, welche Kerzen und Kerzenformationen eine erhöhte Wahrscheinlichkeit aufweisen und welche Voraussetzungen die jeweiligen Kerzenformation besitzen.

| Fakten zum S&P 500 aus dem Börsenjahr 2023 | |

|---|---|

| Positive Handelstage: | 137 |

| Negative Handelstage | 114 |

| Bullenfallen: | Eine |

| Bärenfallen: | Zwei |

| Negative Handelswochen im Trend: | 13 |

| Positive Handelswochen im Trend: | 23 |

| Seitwärtswochen: | 16 |

Performance 2023:

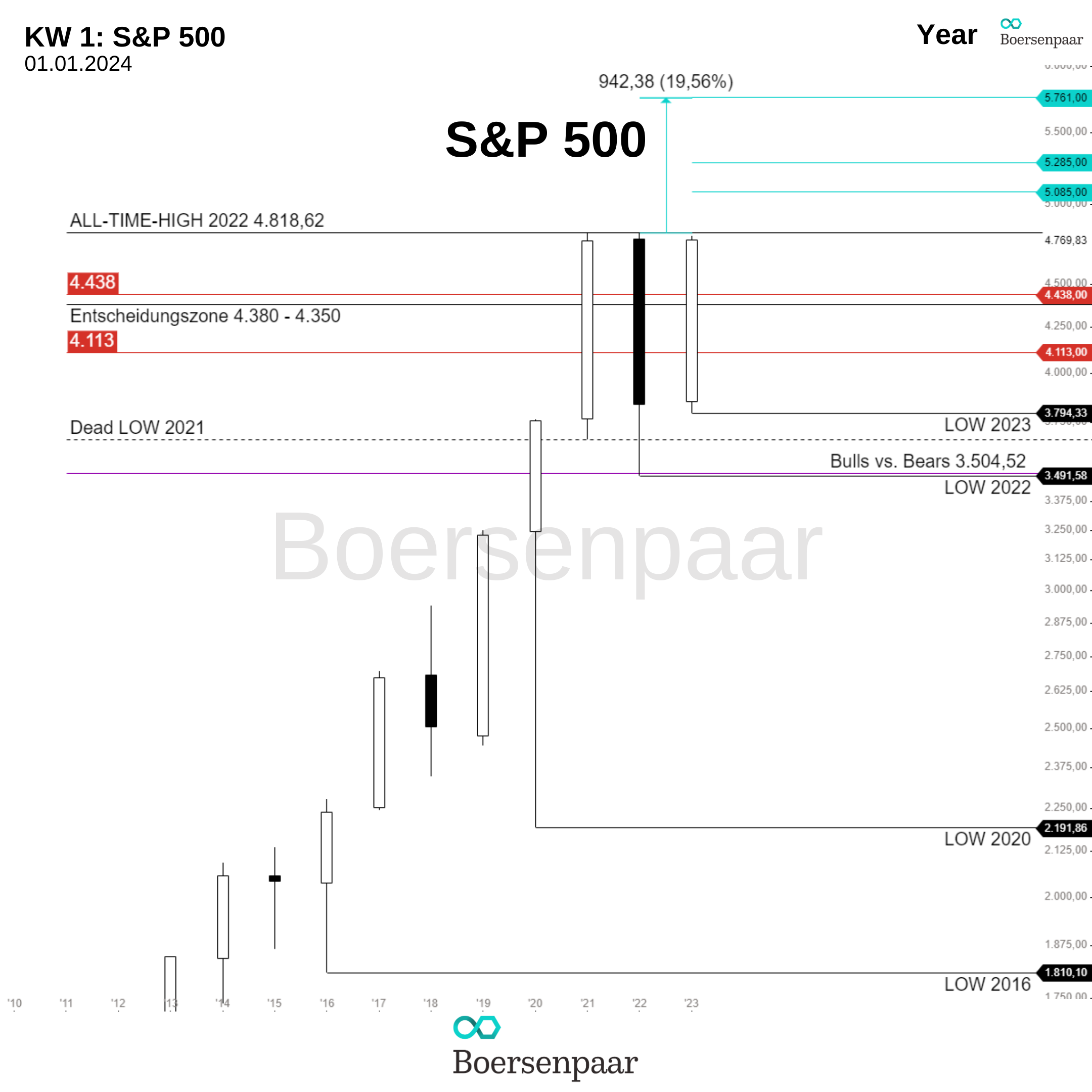

Vom Jahresschlusskurs 2022 bei 3.844,05 Punkten bis zum Jahresschlusskurs 2023 bei 4769,83 Punkten beträgt die Performance ein Plus von 930,33 Punkten oder ein Plus von 24,23 Prozent.

Seitdem mittelfristigen Korrekturtief an der Punktemarke bei 4.113 Punkten und dem Tief bei 4.103,78 Punkten, konnten die Bullen einen mittelfristigen Aufwärtstrend von Plus 689,52 Punkten oder Plus 16,80 Prozent ausbilden können.

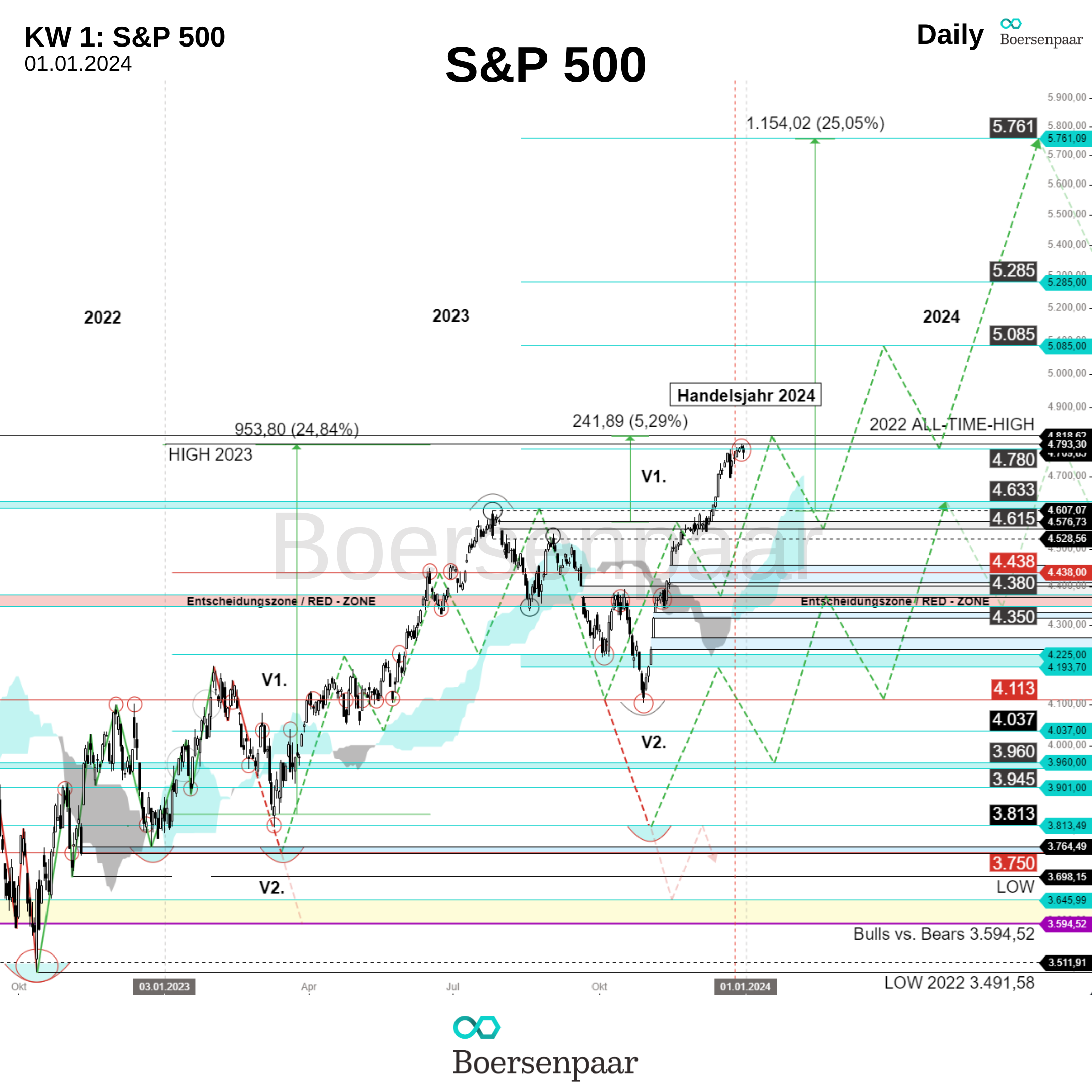

Die vollständig abgetragene Korrekturstrecke seit dem Allzeithoch 2022 bei 4.818,62 Punkten bis zum aktuellen langfristigen Korrekturtief, dem Jahrestief 2022 bei 3.491,58 Punkten, beträgt minus 27,54 Prozent oder minus 1.327,04 Punkte. Für das Erreichen des Jahrestiefs 2022 und damit gleichzeitig dem Tief der langfristigen Korrektur der Handelsjahre 2022 bis 2023 ist ein Punkterückgang von Minus von 1.278,25 Punkten oder ein Minus 26,80 Prozent nötig.

Die langfristige Korrektur aus dem Handelsjahr 2022 bis 2023 könnte mit dem Überschreiten der wichtigen Entscheidungszone / Red-Zone bei 4.350 bis 4.380 Punkten sein Ende gefunden haben. Die langfristige Korrektur wird von uns rückblickend als „Energie-Krise“ (Energie Crash) benannt.

| Performance 2023: | |

|---|---|

| Performance pro Tag im Durchschnitt: | +0,09 Prozent |

| Durchschnittliche Performance pro Handelstag an positiven Tagen: | +0,673 Prozent |

| Durchschnittliche Performance pro Handelstag an negativen Tagen: | -0,616 Prozent |

| Stärkster Handelstag 2023: | Am 06.01.2023 mit einem Plus von 2,28 Prozent oder ein Plus von 86,98 Punkten |

| Schwächster Handelstag 2023: | Am 21.02.2023 mit einem Minus von 2,00 Prozent oder ein Minus von 81,75 Punkten |

Wichtige Faktoren, die einen Einflussfaktor auf die Finanzmärkte haben könnten:

Finanzkrise 2.0

Am Ende des Handelsjahres 2023 sind keine weiteren Auswirkungen durch eine aufkommende Finanzkrise 2.0 aufgekommen. Dennoch bleibt die Frage: „Wird der Kapitalmarkt kein weiteres Beben durch die Zinsanhebungen erfahren?“ Wir sind weiterhin behutsam mit der aktuellen Lage der Zinserhöhungen und gehen weiterhin davon aus, dass im Handelsjahr 2024 noch einige Auswirkungen kommen könnten, die in der Bankenlandschaft einige kleinere und auch größere Banken in die Bedrängnis führen könnten. Wir sagen daher weiterhin, dass das Erdbeben dieses Jahr schon vollkommen in Vergessenheit geraten ist. Es gibt kaum noch eine Nachricht über Vorkommnisse oder Auswirkungen. Wir, das Boersenpaar, haben dieses Ereignis weiterhin auf dem Radar und machen hier nochmals darauf aufmerksam.

Das bereits erlebte Beben im Handelsjahr 2023 führte noch nicht zu einer globalen Finanzkrise wie im Jahr 2007/2008. Wir erwarten auch in den kommenden Handelsmonaten, dass dieses Thema die Kapitalmärkte weiterhin im Hintergrund beschäftigen könnte. Wir gehen nicht davon aus, dass es zu einer globalen Finanzkrise kommt, jedoch sind einige Brandherde und Verunsicherungsphasen im Verlauf des Börsenjahres 2024 einzuplanen.

Mit den Zinsanhebungen im Handelsjahr 2022 und 2023, wurde die straffe Geldpolitik der Zentralbanken ausgeübt. Die Geldmenge an den Kapitalmärkten verringerte sich dadurch im Durchschnitt in den USA um 60 Mrd. US-Dollar pro Monat. Dieser Kapitalabfluss ist weiterhin zu beobachten, jedoch nicht mehr in der Stärke wie noch vor einem Jahr. Wir gehen davon aus, dass diese Veränderungen sich erst in drei bis sechs Monaten in den jeweiligen Geldhäusern als Dominoeffekt durchgedrungen sein könnten.

Die Auswirkungen könnten sein, dass weitere Geldhäuser ins Wanken und in die Insolvenz geraten, die bereits seit einigen Jahren nicht richtig gewirtschaftet haben, als Beispiel wäre hier die Crédit Swiss aus dem Handelsjahr 2023 zu nennen.

Aus diesem Grund sagen wir weiterhin: „Der Abstand der Zinsanhebung und deren Auswirkungen liegen im Abstand von sechs bis zu zwölf Monaten auseinander. Aus diesem Grund könnte ein weiteres Beben im Frühjahr 2024 nochmals die Märkte beschäftigen.“

US-Staatsanleihen

Das große Open Interest auf die US-Treasury Bonds von der beachtlichen Summe von 1.580.128 USD (1,58 Billionen) wurde in den vergangenen Handelswochen auf eine Summe von 1.379.322 USD (1,37 Billionen) abgebaut. Ein Plus von +200.806 Mrd. USD (+0,20 Billionen). Es ist weiterhin ein aufgeblähtes Risiko (Blase), dass mit den Absicherungsgeschäften der großen Finanzinstitute zusammenhängt. Die US-2Y T-Bill, US-10Y T-Note, und auch die US-30Y T-Bond Staatsanleihen konnten auch in den letzten Handelswochen ihre mittelfristige Abwärtskorrektur fortsetzen. Wichtig wäre es, dass die 2Y zurückkommen und die 10Y und 30Y für einige Wochen auf einem stabilen Niveau verharren, um den Kapitalmarkt erhöhten Rückenwind zu geben. Solange die 2Y T-Bill mehr Rendite geben als die 30Y T-Bond oder die 10Y T-Note, ist die inverse Zinskurve intakt. Eine Umstrukturierung steht noch aus, dass auch Auswirkungen auf den Kapitalmarkt haben könnte.

Es gilt daher weiterhin: “Auch in den kommenden Handelsmonaten ist weiterhin das Thema noch nicht vollständig ausgestanden und könnte in den kommenden Handelsmonaten zu weiteren kleineren Nachbeben und damit auch zu weiteren noch nicht bekannten Risiken führen. Diese Thematik beschäftigt die Marktteilnehmer mehr als in den Jahren zuvor und wird die aktuelle Börsenstimmung auch in den kommenden Handelsmonaten weiter prägen.“

Zinsentscheid der EZB und FED

Die EZB und auch die FED haben den Leitzins am Ende des Handelsjahr 2023 nicht weiter angehoben und auf einem gleichbleibenden Zinsniveau belassen, mit dem Ausblick die Zinsen im Handelsjahr 2024 zu senken. Die Zinssenkungen würde auch unsere berechnete Annahme untermauern. Jedoch gehen wir, das Boersenpaar, nicht vor dem Handelsmonat März 2024 davon aus, dass eine Zinssenkung erfolgen wird.

- Zinsniveau von der FED liegt aktuell weiterhin bei 5,50 %

- Zinsniveau von der EZB liegt aktuell weiterhin bei 4,50 %

Der Leitzins der USA lag damit auf solch einem Niveau in den letzten 20 Jahren in den Jahren 2001, 1999, 1997, 1994 und 1991 bei 5,5 Prozent. Der Leitzins der EZB lag auf dem aktuellen Niveau von 4,50 Prozent in den letzten 20 Jahren in den Jahren 2001 und 2000.

Damit wird deutlich, dass die Notenbanken das Niveau vor der DoT-Com Blase erreicht haben und danach streben die letzten 20 Jahre an der Börse aus Sicht der Notenbank einzuholen.

Termine der Zinsentscheide im Handelsjahr 2024:

- 25.01.2024 – EZB

- 07.03.2024 – EZB

- 11.04.2024 – EZB

- 06.06.2024 – EZB

- 30.01.2024 – FED

- 19.02.2024 – FED

- 03.04.2024 – FED

- 11.06.2024 – FED

Die Inflation in der Eurozone lag im Durchschnitt im Handelsjahr 2023 bei 5,4 Prozent. Im November lag die Inflationsrate bei 2,4 Prozent. Die Inflation in den USA lag im Durchschnitt im Handelsjahr 2023 bei 4,1 Prozent, im November lag sie bei 3,2 Prozent. Damit befindet sich die Inflationsrate weiterhin noch nicht bei den angestrebten 2,0 Prozent. Jedoch ist die Inflation seit Juni 2022 von einem Höchststand von 9,06 Prozent in den USA und in Europa von einem Höchststand von 10,60 Prozent im Oktober 2022 weiterhin rückläufig.

Die EZB und auch die FED verfolgen weiterhin eine Inflationsrate von 2,0 Prozent. In den kommenden Zinssitzungen ist von beiden Notenbanken noch maximal eine weitere Zinserhöhung von 0,25 Prozent strategisch einzuplanen. Zum Ende des Jahres könnten beide nochmals eine Zinsanhebung ankündigen, um dann wie von uns erwartet das Zinsniveau im kommenden Handelsjahr 2024 auf einem gleichbleibenden Niveau zu halten.

Für die USA haben wir bereits im Januar 2022 einen Leitzins von 5,5 Prozent bis 6,25 Prozent errechnet und für Europa einen Leitzins von 3,5 Prozent bis 4,25 Prozent. In den USA sind wir bei unserem Ziel von 5,5 Prozent angekommen und auch mit der Zinsanhebung der EZB auf 4,5 Prozent am 14.09.2023 haben wir unser errechnetes Ziel erreicht.

Wir gehen ferner davon aus, dass ab Januar 2024 eine lang anhaltende Zinsanhebungspause geschehen wird und dass die Zinsen von der EZB sowie auch von der FED für mehrere Monate, wenn nicht sogar für Jahre, auf einem hohen Niveau gehalten werden könnten. Maximal könnte eine kleine Zinssenkung zum Ende des Jahres 2024 erfolgen, um plus minus 0,25-0,74 Prozent in einer Seitwärtsphase zu pendeln. Jedoch sind keine starken Zinssenkungen im kommenden Handelsjahr zu erwarten. Dies ist auch wichtig, damit der Verlauf des Kapitalmarktes keinen Einfluss auf die kommende US-Wahl nehmen kann und soll.

US- Präsidentschaftswahlen 2024

Es ist weiterhin einzuplanen, dass der US-Wahlkampf an Fahrt gewinnen wird und die Kapitalmärkte von den Wahlen und nicht von der FED beeinflusst werden könnte. Zudem wird ab nächstes Jahr die Luft in der Politik in Deutschland rauer werden, denn auch bei uns wird im Jahr 2025 gewählt. Aus diesem Grund heben wir weiterhin hervor, dass der US-Präsidentschaftswahlen ein sehr wichtiges Ereignis für den Kapitalmarkt ist. Zu beachten ist es, wie bereits in unserer letzten Analyse geschrieben, dass wir uns im Handelsjahr 2024 im US-Wahljahr befinden, denn am 5. November 2024 wird in den USA wiederum gewählt. Die Statistik zum US-Wahljahr haben wir im Abschnitt „Der S&P 500 im US-Wahljahr„, beschrieben.

Verkettung der Ereignisse

Aufgrund eines Zeitlecks in der Verkettung der genannten Einflussfaktoren für die Kapitalmärkte gehen wir von einer Abkühlung der US-Wirtschaft im kommenden Handelsjahr 2024 aus, sprich einer Rezession in den USA im Jahr 2024. Was das im Detail bedeutet, werden wir in unserer jährlichen S&P 500 Analyse zum Jahresauftakt im kommenden Handelsjahr 2024 ausführlich erörtern.

S&P 500 Jahresausblick 2024

Wir, das Boersenpaar, gehen wie gewohnt in unseren letzten S&P 500 Analyse sehr exakt und detailliert beschrieben in der laufenden Trendbewegung wie im Bullen Szenario vor, um die Chance in Form von Tranchen in den einzelnen Aktienwerten gezielt mit unserer künstlichen Intelligenz und unseren Analysen zu nutzen. Wir achten zudem auf die Kriterien des Bären Szenarios, um das Risiko einordnen zu können, ob die Jahresendrallye in eine gesunde Pause im Trend übergehen könnte.

Der bisherige Trendverlauf bis zum Status Quo

Seit dem Jahrestief 2022 konnten die Bullen bis zum Jahresschlusskurs 2023 im kompletten Handelsjahr 2023 die Bären davon abhalten die langfristige Abwärtskorrektur zurück zu etablieren, um stattdessen eine langfristige Trendumkehr auszubilden. Die Bullen haben es geschafft, die wichtige Entscheidungszone und die Punktemarken auf Jahresbasis zu überbieten sowie alle unsere Kursziele erfolgreich abzuholen. Im Handelsjahr 2024 könnten die Bullen auf Monatsbasis das bisherige Allzeithoch 2022 überbieten und den Bullenmarkt damit offiziell starten.

Strategische Einordnung

Das Handelsjahr 2024 ist das Handelsjahr, in dem die wichtigsten Wahlen stattfinden, die des US-Präsidenten. In den Handelsmonaten vor den US-Wahlen tendieren die Aktienwerte und auch die Indizes in einer mittelfristigen Seitwärtsphase bis hin zu einer mittelfristigen gesunden Abwärtskorrektur zu sein, um dann mit neuem Schwung den vorgelagerten Trend fortzusetzen.

Der S&P 500 im US-Wahljahr

Statistische Auswertung der Performance des S&P 500 in den letzten 50 Jahren vor und während des US-Wahljahres:

Der S&P 500 konnte in den letzten 50 Jahren bei 13 US-Wahljahren 13-mal ein positives Börsenjahr verbuchen und zwei Mal ein negatives. Im Handelsjahr 2000 betrug die Performance ein minus 10,14 Prozent. Der Demokrat Al Gore verlor gegen den Republikaner Georg W. Bush. Das zweite negative Wahljahr war 2008. Der Republikaner Georg W. Bush verlor die Wahl gegen den Demokraten Barack Obama.

Im Durchschnitt konnte der S&P 500 in positiven Wahljahren eine Performance von 17,10 Prozent absolvieren. Die beste Performance konnte der S&P 500 im Wahljahr der zweiten Amtszeit von Bill Clinton 1996 verbuchen mit einer Performance von 36,11 Prozent. Vorab senkte die FED im Jahr 1995 mit zwei kleinen Zinssenkungen den Leitzins von 6,00 Prozent auf 5,25 Prozent bei einer Inflationsrate von 2,8 Prozent im Jahr 1995 und 2,8 Prozent im Jahr 1996.

Jedes Wochenende und das kontinuierlich bereits seit über drei Jahren, ordnen wir für euch Live auf YouTube in unserem Marktausblick Livestream den S&P 500 und die Märkte ein, damit ihr eine Strategie für die Kapitalmärkte erhaltet und ein Einblick hinter die Kulissen von uns als selbstständige Finanzmarktanalysten und unserer künstlichen Intelligenz bekommt. Besucht uns herzlich im Marktausblick Livestream und seid ein Teil unserer großartigen Community. Stellt uns gerne eure Fragen jeden Sonntag um 19:00 Uhr auf YouTube und Instagram.

Technische Analyse

S&P 500 Analyse – KW 1

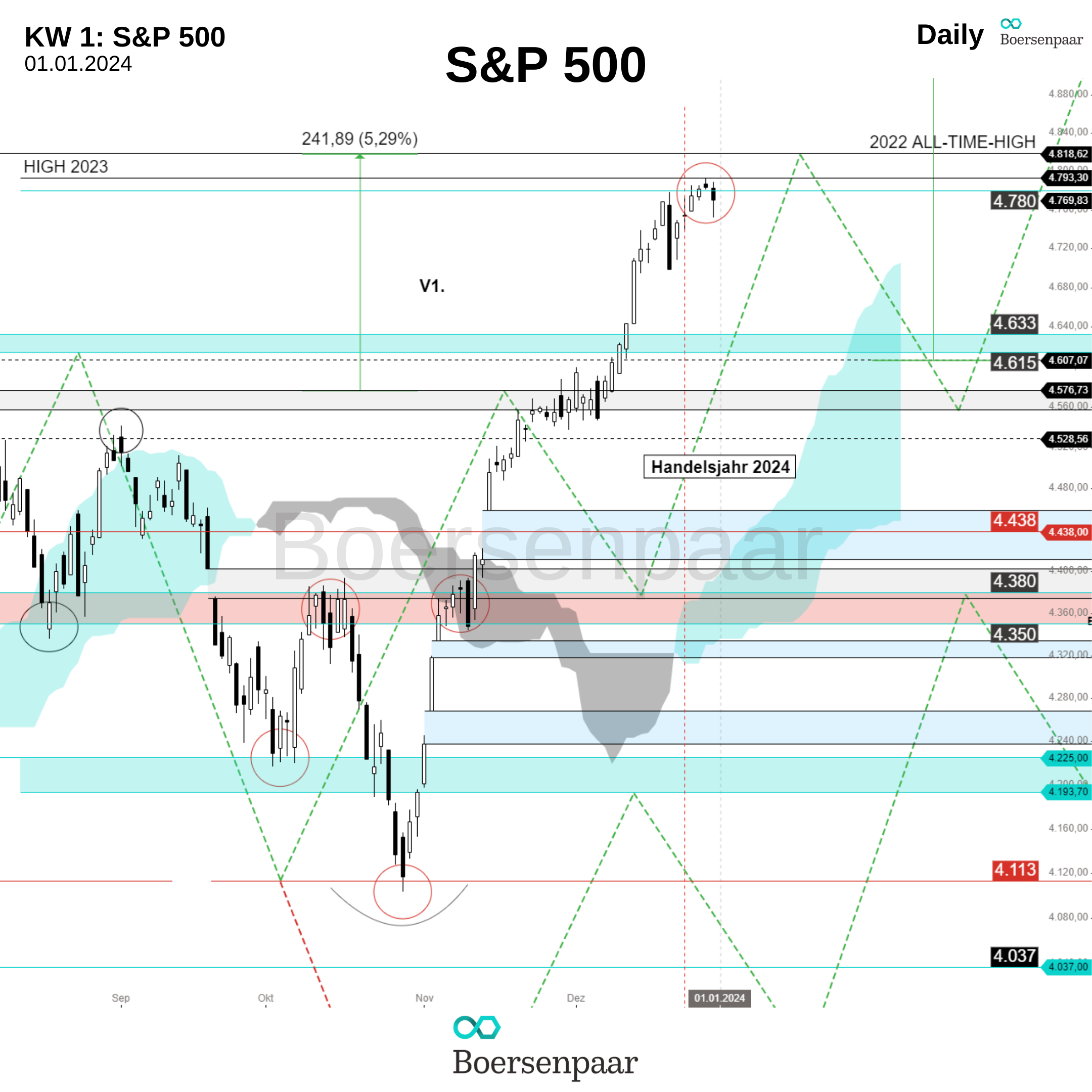

Die Bullen konnten im Handelsjahr 2023 alle Kursziele in der gezeigten Variante 1., die wir in der KW 1 im Jahr 2022 veröffentlicht haben, abholen und erfolgreich auf Wochen- und Monatsbasis sowie auf Jahresbasis überbieten.

Aktuelle Trendeinordnung

- Mittelfristig – Die Bullen haben es geschafft, das nächste Kursziel die Punktemarke bei 4.780 Punkten abzuholen und auf Jahresbasis den Punkteraum bei 4.615 bis 4.633 Punkten zu überbieten. Damit befindet sich der S&P 500 weiterhin in einem intakten mittelfristigen und langfristigen Aufwärtstrend zum nächsten Kursziel dem Allzeithoch 2022 bei 4.818,62 Punkten.

- Langfristig – Wir schrieben: „Keine Änderung: Erst mit dem Monatsschlusskurs November wird die Wahrscheinlichkeit für die Bären beendet oder verstärkt. Die Bullen haben es mit dem November Monatsschlusskurs geschafft die Wahrscheinlichkeit einer neuen langfristigen Abwärtskorrektur stark zu mindern und zugleich die Wahrscheinlichkeit eines neuen Bullenmarktes erhöht. Mit der Verhinderung des mittelfristigen Abwärtstrends in eine neue langfristige Abwärtskorrektur und der Etablierung des mittelfristigen Aufwärtstrends könnten sich die Bullen im S&P 500 mit einer erhöhten Wahrscheinlichkeit in der langfristigen Zeiteinheit auf dem Weg zum Allzeithoch befinden, um damit offiziell den neuen Bullenmarkt auszurufen.“

Weiterer Trendverlauf

Die Bullen konnten seit der letzten S&P 500 den mittelfristigen Trend nach oben, wie im Bullen Szenario beschrieben, fortsetzen und ausweiten.

Wie bereits im letzten Handelsjahr zwei Mal in unseren S&P 500 strategisch eingeplant, planen wir, das Boersenpaar, auch in diesem Handelsjahr mindestens zwei mittelfristige gesunden Abwärtskorrektur im S&P 500 ein. Denn es erlaubt den Bullen aus dem Wechsel von Trend, Korrektur und Trend, eine langfristige Trendumkehr auf Monatsbasis auszubilden. Das bedeutet, der mittelfristige und langfristige Aufwärtstrend, der seit dem Jahrestief 2022 ausgebildet worden ist, bedarf regelmäßig eine mittelfristige Abwärtskorrektur, um dann den vorgelagerten Trend in dem Aufwärtstrend wiederum aufzunehmen.

Wir, das Boersenpaar, planen eine mittelfristige gesunde Abwärtskorrektur im S&P 500 ab der Punktemarke von 4.780 Punkten ein. Diese mittelfristige Abwärtskorrektur könnte es den Bullen erlauben mit neuer Trendkraft das Allzeithoch 2022 anzugreifen und offiziell den Bullenmarkt über dem Allzeithoch 2022 auf Monatsbasis starten. Solange die Bullen jedoch unvermindert auf Wochenbasis die wichtigen Punktemarken erobern und den Bären keine Angriffsmöglichkeit auf Wochenbasis bieten, können die Bullen den mittelfristigen intakten Aufwärtstrend unvermindert fortsetzen werden.

Bullen Szenario

Wir schrieben in unseren letzten S&P 500 Analyse: „Meistern die Bullen auf Woche- und Monatsbasis die Punktemarke bei 4.780 Punkten und das Allzeithoch 2022 bei 4.818,62 Punkten könnten die Bullen als nächstes Kursziel die 5.085 Punktemarke auf die Speisekarte setzen.“

Die Bullen haben geschafft die Punktemarke von 4.780 Punkten als Kursziel zu erreichen. Die Trendkraft der Bullen war jedoch bislang nicht stark genug, die 4.780 Punktemarke auf Wochenbasis zu übertrumpfen. Das könnte weiterhin für den weiteren Trendverlauf bedeuten, dass die Bullen als nächstes Kursziel die Punktemarke bei 4.780 Punkten nochmals anvisieren könnten, um dann das Allzeithoch 2022 bei 4.818,62 Punkten ins Visier zu nehmen. Meistern die Bullen auf Wochen- und Monatsbasis die Punktemarke bei 4.780 Punkten und das Allzeithoch 2022 bei 4.818,62 Punkten könnten die Bullen als nächstes Kursziel die 5.085 Punktemarke auf die Speisekarte setzen.

Beachte: Sollte die Trendkraft der Bullen nicht stark genug sein, die 4.780 Punkten und das Allzeithoch 2022 auf dem direkten Weg zu erobern, könnten die Bullen sich vorab eine Pause genehmigen und den Bären die Möglichkeit geben eine gesunde mittelfristige Abwärtskorrektur auszubilden.

Sollten die Bullen dann verstärkt zurückkehren, ohne dass die rote Punktemarke bei 4.438 Punkten auf Wochen- und Monatsbasis unterboten worden ist, könnte der Angriff auf die Punktemarke bei 4.780 Punkten und dem Allzeithoch 2022 bei 4.818,62 Punkten erfolgen.

Langfristige Zeiteinheit:

Für die langfristige Zeiteinheit war es essenziell, dass eine langfristige Trendumkehr im Handelsjahr 2023 auf Monatsbasis ausgebildet wurde. Eine langfristige Trendumkehr kann sich nur dann ausbilden, wenn die innere ineinandergreifende Trendstruktur einen Boden im Bärenmarkt ausgebildet hat.

Was bisher geschah: Seit dem Jahrestief 2022 bei 13.10.2022 bei 3.491,58 Punkten, befand sich die langfristige Zeiteinheit bereits seit acht Monaten in einer Seitwärtsphase mit einer vorgelagerten langfristigen Abwärtskorrektur. Innerhalb dieser Seitwärtsphase baut sich eine Drucksituation auf, die eine langfristige Trendumkehr oder die vorgelagerte Trendbewegung zum Ergebnis haben könnte. Die innere Trendstruktur ist konstruiert durch die Trendstruktur des mittelfristigen Trends und wurde mit dem Monatsschlusskurs über der wichtigen Entscheidungszone / Red-Zone bei 4.350 bis 4.380 Punkten bestätigt.

Die Bullen konnten mit dem Monatsschlusskurs November die wichtige Entscheidungszone bei 4.350 bis 4.380 Punkten sowie die wichtige rote Punktemarke bei 4.438 Punkten auf Monatsbasis in der langfristigen Zeiteinheit zurückerobern. Damit könnten die Bullen wieder vollständig in der langfristigen Zeiteinheit zurück sein und den S&P 500 in den kommenden Handelsmonaten sukzessive bis über das Allzeithoch 2022 bei 4.818,62 Punkte hochdrücken, und damit offiziell den Bullenmarkt ausrufen.

Weiterhin, wie bereits seit Monaten geschrieben: „Mit dem Überschreiten der Punktezone bei 4.350 bis 4.380 Punkten (Entscheidungszone / Red-Zone) auf Monatsbasis, konnten die Bullen die Zügel wiederum in der langfristigen Zeiteinheit nach 1,5 Jahren vollständig in die Hand genommen haben und den langfristigen Aufwärtstrend im Zyklus in den darauffolgenden Monaten bis zum Allzeithoch 2022 ausbilden und zudem den neuen Bullenmarkt auf Jahresbasis ausrufen. Wichtig für die Aufrechterhaltung der erhöhten Wahrscheinlichkeit in der langfristigen Zeiteinheit könnte es sein, dass die 4.113 Punktemarke nicht mehr auf Monatsbasis sowie auf Jahresbasis 2024 von den Bären unterboten wird.“

Bären Szenario

Es gilt weiterhin, wie bereits in unserer letzten S&P 500 Analyse geschrieben: „Die ersten Bären sind bislang nicht aus ihrem Winterschlaf erwacht. Sollten die Bären einen erneuten starken Angriff in der mittelfristigen Zeiteinheit ausbilden wollen, könnte dies in Form einer mittelfristigen Seitwärtsphase ab der Punktemarke bei 4.780 Punkten erfolgen. Schaffen es die Bären die Bullen davon abzuhalten, das Allzeithoch 2022 auf Wochen- und Monatsbasis zu überbieten, könnte das die Möglichkeit für die Bären sein im weiteren Trendverlauf eine gesunde mittelfristige Abwärtskorrektur auszubilden.“

Das könnte weiterhin für den weiteren Trendverlauf bedeuten, schaffen es die Bären die Bullen davon abzuhalten die Punktemarke bei 4.780 Punkten auf Wochenbasis überbieten, könnten die Bären stattdessen eine mittelfristige Seitwärtsphase ausbilden und den S&P 500 bis zum Punkteraum bei 4.615 bis 4.633 Punkten nach unten in eine mittelfristige gesunde Abwärtskorrektur drücken. Schaffen es die Bären im weiteren Trendverlauf den Punkteraum bei 4.615 bis 4.633 Punkten auf Wochenbasis zu unterbieten, könnten die Bären als nächstes Kursziel die 4.528,56 Punktemarke auf die Speisekarte setzen.

Langfristig:

Die Bären haben es nicht geschafft, die wichtige Entscheidungszone bei 4.350 bis 4.380 Punkten zu verteidigen, und könnten damit das Zepter an die Bullen wiederum vollständig abgegeben haben.

Sollten es die Bären jedoch in den kommenden Handelsmonaten schaffen die wichtige Entscheidungszone bei 4.350 bis 4.380 Punkten zu unterbieten, könnten die Bären erneut mutiger werden und einen neuen Angriff auf die Punktezone bei 4.193 bis 4.225 Punkten sowie die wichtige rote Punktemarke bei 4.113 Punkten auf Monatsbasis durchführen.

Das könnte bedeuten, unterbieten die Bären auf Monatsbasis die Punktemarke bei 4.438 Punkten, die Red-Zone / Entscheidungszone bei 4.350 bis 4.380 Punkten, könnte sich die Gefahr und die Wahrscheinlichkeit einer neuen langfristigen Abwärtskorrektur wiederum zugunsten der Bären verändern. Meistern die Bären im weiteren Trendverlauf die Punktezone bei 4.193,70 bis 4.225 Punkten und darauffolgend die 4.113 Punktemarke sowie die Punktezone bei 3.945 bis 3.960 Punkten auf Monatsbasis, könnte ein neuer Bärenmarkt beginnen (langfristige Korrektur). Solange die wichtigen Punktemarken und Punkteräume nicht sukzessive auf Monatsbasis unterboten worden sind, ist die Wahrscheinlichkeit eines neuen Bärenmarktes weiterhin gering.

Wichtig für das Handelsjahr 2024:

Unsere strategische Auslegung konnte sich im Handelsjahr 2022 und auch im laufenden Handelsjahr 2023 vollständig bestätigen. Weiterhin für uns, das Boersenpaar, sind im Handelsjahr 2024 folgende Punktemarke und Punkteräume in der langfristigen Zeiteinheit auf Monatsbasis im S&P 500 wichtig.

- Die Punktezone bei 4.615 bis 4.633 Punkten

- Die Punktemarke bei 4.438 Punkten

- Die Entscheidungszone / Red-Zone bei 4.350 bis 4.380 Punkten

- Die Punktemarke bei 4.113 Punkten

- Die Punktezone bei 3.945 bis 3.960 Punkten

- Die Bulls vs. Bears Line bei 3.594,52 Punkten

- Die Kurslücke bei 3.748,57 bis 3.764,49 Punkten

Fazit:

Das US-Wahljahr kann ein weiteres Bullenjahr werden. Jedoch könnte es etwas holprig werden und die Aktienwerte sowie die Indizes längere Zeit in einer Seitwärtsphase festhalten. Diese Ruhe ist jedoch trügerisch und es ist zu erwarten, dass die Bullen auch im Handelsjahr 2024 daran interessiert sind weiter an Steigung zu erfahren.

Aus diesem Grund planen wir, das Boersenpaar, weiterhin strategisch eine Pause in der mittelfristigen Zeiteinheit ein. Wir schrieben: „Zwischen den Feiertagen könnten die ersten Bären ihre Gewinne mitnehmen, um dann der mittelfristigen Korrektur im Januar 2024 freien Lauf zu lassen.“ Der Trendwendepunkt konnte zwischen den Feiertagen von den Bären ausgebildet worden sein. Die mittelfristige Korrektur könnte damit im Januar mit einer erhöhten Wahrscheinlichkeit ausgebildet werden.

Aus diesem Grund planen wir, das Boersenpaar, strategisch eine mittelfristige Abwärtskorrektur in der Variante 1. im Januar 2024 ein, und beachten dabei gezielt die jeweiligen Punktemarken auf Wochen- und Monatsbasis.

Wir haben euch wie gewohnt die Varianten eingezeichnet. Wir präferieren „weiterhin“ die Variante 1. in der langfristigen Zeiteinheit. Die Variante 2. wird erst dann aktiviert, sobald die 4.193,70 bis 4.225 Punkteraum von den Bären auf Monatsbasis unterboten worden ist.

Künstliche Intelligenz Quiny:

Wir, das Boersenpaar, betrachten die Märkte immer aus zwei Blickwinkeln einmal aus dem Blickwinkel des Menschen und einmal aus dem Blickwinkel unserer künstlichen Intelligenz Quiny, die stetig die Märkte anhand der Orderbücher und den hinterlegten Fundamentaldaten die Aktienwerte und die Indizes analysiert.

Wichtig auch im Handelsjahr 2024 ist die wichtige Entscheidungszone bei 4.350 bis 4.380 Punkten sowie die Fokussierung der Trendwiederaufnahmen in der mittelfristigen Zeiteinheit, um die Trends laufen zu lassen und gezielt im Bullenmarkt aufzustocken. Solange die wichtigen Entscheidungszone nicht auf Monatsbasis unterboten worden ist, können die Bullen unvermindert den Bullenmarkt nach oben fortsetzen und die Kursziele sukzessive auf Monatsbasis abholen.

Wichtige Anmerkung zu den CoT-Daten der Commercials:

Die Commercials haben das Niveau des Open-Interest auf den S&P 500 in den letzten Handelswochen des Handelsjahres 2023 stabil in einer Seitwärtsphase gehalten. Die aktuelle Positionierung der Commercials liegt bei 4.781,58.

Wie bereits in der letzten S&P 500 Analyse hervorgehoben: „Es wäre es gut, wenn das Open Interest der Commercials in den kommenden Handelsmonaten in einer Seitwärtsphase verbleiben würde, die US-Staatsanleihen (US-Treasury) weiter sinken und der mittelfristige Aufwärtstrend sich in die langfristige Zeiteinheit auf Monatsbasis ausweitet, um den Bullenmarkt offiziell auszurufen.“ Sollte der S&P 500 am Allzeithoch 2022 angekommen sein, darf das Open Interest der Commercials im Minus Bereich sein.

Wie bereits in der letzten S&P 500 Analyse hervorgehoben: „Es wäre es gut, wenn das Open Interest der Commercials in den kommenden Handelsmonaten in einer Seitwärtsphase verbleiben würde, die US-Staatsanleihen (US-Treasury) weiter sinken und der mittelfristige Aufwärtstrend sich in die langfristige Zeiteinheit auf Monatsbasis ausweitet, um den Bullenmarkt offiziell auszurufen.“ Sollte der S&P 500 am Allzeithoch 2022 angekommen sein, darf das Open Interest der Commercials im Minus Bereich sein.

Auf YouTube in unseren wöchentlichen Marktausblick am Sonntag gehen wir auf diese Positionen der Commercials im Detail ein.

KI Live-Watchlist für Premium Mitglieder

Profitiere auch du von unserer langjährigen Erfahrung als Finanzmarktanalysten und als Paar, die von der Börse leben. Verpasse daher keinen Trend und keine Kursziele mehr, unterstützt von unserer künstlichen Intelligenz die stetig Live 230 Aktienwerte scannt und ihre Informationen mitteilt.

Wir sehen den S&P 500 kurzfristig und mittelfristig neutral, solange bis der Punkteraum bei 4.615 bis 4.633 Punkten auf Wochenbasis unterboten oder die 4.780 Punktemarke überboten worden ist. Langfristig sehen wir den S&P 500 „weiterhin“ positiv, solange bis die Entscheidungszone / Red-Zone bei 4.350 bis 4.380 Punktemarke auf Monatsbasis von den Bären unterboten worden ist.

Euer Boersenpaar

Bernd & Laura